- مزایا و مضرات بانکداری آنلاین

- تجارت در جلسه توکیو: راهنمای معامله گران فارکس

- NFT چیست و چگونه کار می کند - یک راهنمای مفصل

- راهنمای نهایی استفاده از اسیلاتور مک کللان برای وسعت بازار

- تتر چیست؟تمام آنچه نیاز است بدانید

- یک فرصت طلایی

- تنظیم ترجمه ارزی

- درس 46: نحوه استفاده از چندین تجزیه و تحلیل بازه زمانی برای یافتن نقاط ورود و خروج بهتر

- راهنمایی برای ریسک همتا

- تجارت فارکس برای مبتدیان - فارکس چیست؟

آخرین مطالب

امکانات وب

بر اساس دو نوع سرمایه گذاری کلیدی، سیستماتیک و غیرسیستماتیک، مدل قیمت گذاری دارایی های سرمایه ای (CAPM) فراتر از تنوع برای مدیریت ریسک است. در اینجا نحوه

یک برداشت مدرن از نظریه های سرمایه گذاری، و ممکن است برای مدیریت دارایی های رمزنگاری شما مناسب باشد، مدل قیمت گذاری دارایی سرمایه (CAPM) است. این مدل بر اساس دو نوع سرمایه گذاری کلیدی، سیستماتیک و غیر سیستماتیک، فراتر از تنوع بخشی به مدیریت ریسک است. ادامه مطلب را بخوانید تا بدانید چگونه.

مدل قیمت گذاری دارایی های سرمایه ای ایجاد یک سبد سهام فراتر از تنوع

با تکیه بر مقدمه نظریه پورتفولیو مدرن، مدل قیمت گذاری دارایی سرمایه (CAPM) توسط جک ترینور، ویلیام شارپ و چند نفر دیگر معرفی شد. CAPM ریسک سرمایه گذاری را به دو دسته تقسیم می کند: سیستماتیک و غیر سیستماتیک. این نظریه عمیق تر به این موضوع می پردازد که چگونه متنوع سازی همیشه نمی تواند پاسخی به ریسک و نوسانات بازار باشد.

- ریسک سیستماتیک ریسکی است که همه سرمایه گذاری ها بدون توجه به تنوع در یک سبد، در معرض آن هستند. برای مثال، رکود، جنگ و بلایای طبیعی نمونه هایی از ریسک سیستماتیک هستند که توسط سرمایه گذارانی که در دارایی های پرریسک سرمایه گذاری می کنند نمی توانند از آنها اجتناب کنند.

- ریسک غیر سیستماتیک که به عنوان ریسک خاص یا خاص نیز شناخته می شود، به هر دارایی فردی پرخطر اشاره دارد. به طور معمول، اینها خطراتی هستند که فقط به آن دارایی جدا می شوند، به عنوان مثال، ریسک گزارش درآمد ضعیف در یک سهام یا سودمندی هر ارز دیجیتال خاص.

تئوری مدرن پورتفولیو نشان می دهد که ریسک را می توان از طریق تنوع حذف کرد. با این حال، تنوع مشکل ریسک سیستماتیک را حل نمی کند. حتی اگر مالک تک تک سهام یا ارزهای دیجیتال باشید، با بالا و پایین رفتن بازار، پرتفوی شما همچنان در نوسان خواهد بود.

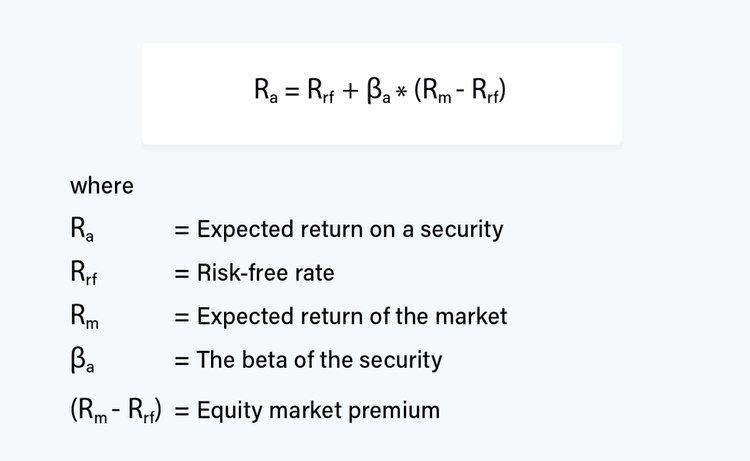

متعاقباً، CAPM رابطه بین ریسک سیستماتیک و بازده مورد انتظار برای دارایی های پرریسک، به ویژه سهام را توصیف می کند. فرمول به شرح زیر است:

این بدان معناست که بازده هر دارایی خاص، در بلندمدت، باید تابعی از ریسک آن (بتا)، نرخ بدون ریسک و بازده مورد انتظار در بازار به عنوان یک کل باشد. بله، اعمال این تئوری برای سرمایه گذاری رمزنگاری دشوار است، اما یک مفهوم وجود دارد که ما می خواهیم آن را حذف کنید.

متریک بتا

بتا یک معیار مفید است که خطر یک دارایی را نسبت به بازار گسترده تر اندازه گیری می کند. بر خلاف همبستگی ، بتا بی ن-1 و 1 محدود نیست. در حالی که همبستگی فقط رابطه نسبی بین دو دارایی را اندازه گیری می کند ، بتا حساسیت این رابطه را اندازه گیری می کند. به عنوان مثال ، پیش بینی می شود یک نشانه با بتا 1. 5 به بیت کوین 15 ٪ حرکت کند که قیمت بیت کوین 10 ٪ حرکت کند.

بتا را می توان مانند همبستگی با استفاده از صفحه گسترده محاسبه کرد. فرمول بتا کواریانس دو مجموعه داده است که بر اساس واریانس بازار اساسی تقسیم می شود (در مورد ارزهای رمزپایه ، می توانیم از برخی از شاخص های بازار یا حرکات قیمت بیت کوین استفاده کنیم).

محدودیت های تئوری مدرن نمونه کارها و CAPM

همانطور که مفاهیم تئوری مدرن نمونه کارها (MPT) مفید هستند ، محدودیت هایی با استفاده از آن در تصمیم گیری های روزمره سرمایه گذاری وجود دارد.

نوسانات به عنوان معیار خطر؟نه خیلی سریع ، دوست سرمایه گذار من

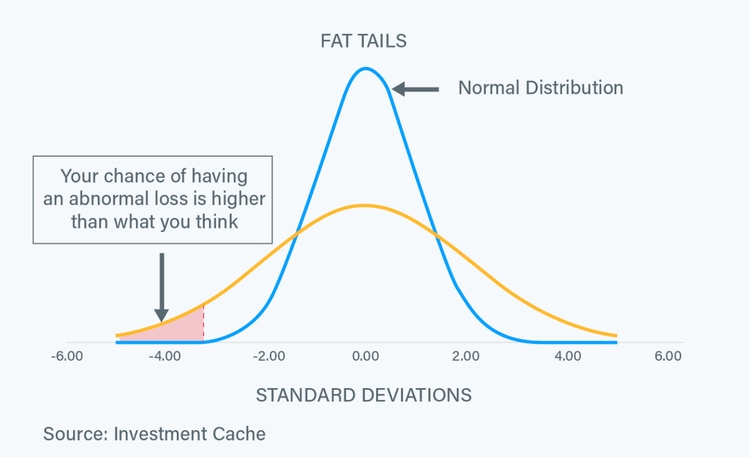

یکی از فرضیات ایجاد شده در MPT این است که نوسانات مترادف با خطر است. نوسانات به طور گسترده در مدیریت نمونه کارها استفاده می شود و فرض می کند که بازده قیمت دارایی از توزیع عادی پیروی می کند.

این تئوری فرض می کند که نوسانات فوق العاده زیادی در قیمت ها بسیار نادر است. به یاد داشته باشید که انتظار می رود سه حرکت انحراف استاندارد فقط 0. 3 ٪ از زمان رخ دهد؟خوب ، با استفاده از حرکات روزانه قیمت بیت کوین که به سال 2014 باز می گردد ، ما 37 حرکت روزانه بیشتر از سه انحراف استاندارد را در 2162 روز مشاهده کرده ایم که به 1. 7 ٪ می رسد ، تقریباً شش برابر فرکانس مورد انتظار!

در واقعیت ، بازده بازار از توزیع عادی پیروی نمی کند. در عوض ، چیزی به نام "ریسک دم چربی" وجود دارد ، جایی که حرکات شدید قیمت بسیار بیشتر از آنچه انتظار می رفت اتفاق می افتد. این بدان معنی است که تکنیک هایی مانند MPT به طور معمول پتانسیل نزولی نمونه کارها را دست کم می گیرند. هنگام تصمیم گیری در مورد سرمایه گذاری ، باید این موضوع را در نظر داشته باشید.

به همین دلیل ، برخی از مدیران نمونه کارها ترجیح می دهند در عوض از نوسانات نزولی به عنوان یک اندازه گیری ریسک استفاده کنند زیرا فقط در هنگام سقوط قیمت آن به نوسانات دارایی اهمیت می دهند. از این گذشته ، هیچ شخص عاقل شکایت نمی کند که دارایی که قیمت آن فقط بالا می رود بسیار بی ثبات است! نسبت Sortino سرمایه گذاری بازده آن است که به جای نسبت شارپ ، که از نوسانات کلی در مخرج خود استفاده می کند ، با نوسانات بازده منفی آن تقسیم می شود.

همچنین انواع مختلفی از معیارهای خطر ، مانند ارزش در معرض خطر (VAR) ، خطر کاهش ، انتظار دم شرطی (CTE) وجود دارد.

همه چیز حرکت می کند: بی ثباتی همبستگی دارایی و بتا با گذشت زمان

انتقاد دیگر این تکنیک های مدیریت نمونه کارها این است که همه آنها فرض می کنند که همبستگی و بتا بین دارایی ها در طولانی مدت با استفاده از داده های تاریخی قابل پیش بینی است. با این حال ، شواهد تجربی زیادی وجود دارد که نشان می دهد در غیر این صورت.

دو دارایی که از لحاظ تاریخی بی ارتباط بوده اند ، به دلیل تلاقی از عوامل مشترک منجر به فروش هر دو در کنار هم می شوند. به عنوان مثال ، در طول بحران مالی در سال 2008 ، بیشتر سهام بدون در نظر گرفتن بخش یا کشور ، با هم سقوط کردند. سرمایه گذاران معتقدند که آنها روی یک نمونه کارها متنوع و غیر مرتبط با سهام ، علی رغم تلاش های خود در تنوع نمونه کارها ، متحمل خسارات شدیدی شدند.

این نوع تجربه را می توان مستقیماً در تجارت cryptocurrency اعمال کرد. در طول فروش در مقیاس بزرگ در بیت کوین یا اتریوم ، وحشت بازار تمایل دارد که به همه ارزهای رمزنگاری شده گسترش یابد. حتی نشانه هایی با ابزار خوب یا اصول می توانند همراه با بازار وسیع تر کاهش یابد. به همین دلیل ، استفاده از هوشیاری هنگام سرمایه گذاری در ارزهای رمزپایه و همچنین سرمایه گذاری در سایر کلاسهای دارایی برای متنوع سازی خطرات خود منطقی است.

از کجا سرمایه گذاری کنید

علیرغم موضوعاتی که در بالا توضیح دادیم ، می توان برخی از انتقادات نظریه مدرن نمونه کارها را پرداخت ، همانطور که در مقاله اخیر مورد بحث قرار گرفت. راه حل در تنظیم روش است. بسیاری از تکنیک های جایگزین برای تقویت این تئوری ها ، مانند تئوری نمونه کارها پس از مدرن ، مدل Fama-French و موارد دیگر ساخته شده است.

با این وجود ، صرفاً درک مفاهیم اساسی نوسانات ، تنوع و همبستگی می تواند ارزش زیادی را به سرمایه گذاری و تجارت شما اضافه کند.

پلتفرم های تجاری...

ما را در سایت پلتفرم های تجاری دنبال می کنید

برچسب : نویسنده : کمال بهروزکیا بازدید : 82